Créer son entreprise

Les formalités de création d'une entreprise peuvent être accomplies auprès de l'un des centres régionaux d'investissement ou de chaque administration / organisme qui intervient dans le processus de création d’entreprises.

En effet, le Centre Régional d'Investissement est le principal interlocuteur de création d’entreprise au Maroc. Il centralise toutes les formalités administratives via un formulaire unique et constitue votre interlocuteur privilégié avec les institutions publiques (Office Marocain de la Propriété Industrielle, subdivision des Impôts, Tribunal de Commerce, Caisse Nationale de Sécurité Sociale).

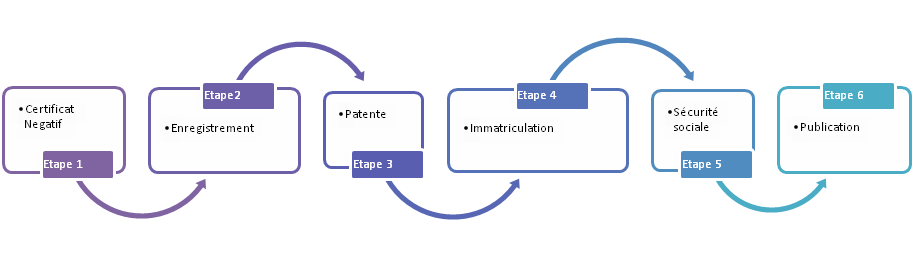

La création administrative et légale d’une entreprise au Maroc passe par les étapes suivantes :

Comment créer une entreprise (personne morale)?

Une TPE peut prendre plusieurs formes :

SARL :

• Une seule personne dite - associée unique- peut constituer la SARL.

• Le nombre maximum d’associés ne peut dépasser 50.

• Le montant du capital social ne peut être inférieur à 10.000 DH

SNC :

• La société en nom collectif est désignée par une dénomination sociale, à laquelle peut être incorporé le nom d’un ou plusieurs associés, et qui doit être précédée ou suivie immédiatement de la mention « Société en nom collectif ».

• Tous les associés sont gérants, sauf stipulation contraire des statuts qui peuvent désigner un ou plusieurs gérants associés ou non, ou en prévoir la désignation par acte ultérieur.

SCS :

La société en commandite simple est constituée d’associés commandités et d’associés commanditaires.

SCA :

• La société en commandite par actions dont le capital est divisé en actions est constituée entre un ou plusieurs commandités.

• Le nombre des associés commanditaires ne peut être inférieur à trois (3).

Forme juridique de la coopérative

Une coopérative est une personne morale regroupant des personnes physiques qui ont des besoins économiques, sociaux ou culturels communs et qui, en vue de les satisfaire, s'associent pour exploiter une entreprise conformément aux règles d'action coopérative.

Le terme « coopérative » désigne une association autonome de personnes volontairement réunies pour satisfaire leurs aspirations et besoins économiques, sociaux et culturels communs au moyen d'une entreprise dont la propriété est collective et où le pouvoir est exercé démocratiquement.

Selon l'article premier de la loi 24-83, la coopérative est un groupement de personnes physiques, qui conviennent de se réunir pour créer une entreprise chargée de fournir, pour leur satisfaction exclusive, le produit ou le service dont elles ont besoin et pour la faire fonctionner et la gérer en appliquant les principes fondamentaux régissant les coopératives, en cherchant à atteindre les buts déterminés.

Exonérations fiscales de la coopérative :

Les coopératives bénéficient d'un certain nombre d'avantages fiscaux. Ces exonérations visent à renforcer ce type de regroupement afin de promouvoir le travail coopératif générateur de revenus. Elles concernent les impôts directs et les impôts indirects :

- Impôts directs :

Les coopératives sont exonérées de l'impôt des patentes et de l'impôt sur les bénéfices professionnels. Il en est également des intérêts alloués aux parts des coopératives qui sont exemptes de tous impôts et taxes.

Les coopératives sont également exonérées de la taxe urbaine

N.B : Les terrains ou exploitations apportés aux coopératives ou dont la mise en valeur ou l'exploitation a été confiée à une coopérative agricole sont exempts de l'impôt agricole pour autant que leur revenu imposable, par coopérateur, ne dépasse pas le double de la fraction de revenu imposable tenue pour nulle.

- Impôts indirects :

1) Sont exonérées de la taxe sur les produits :

- les opérations de ventes réalisées par les coopératives de production agricole et de production de lait et ses dérivés, dans le cadre de leurs statuts élaborés conformément à la présente loi ;

- les opérations de ventes réalisées par les coopératives de pêcheurs ;

- les opérations de ventes réalisées par les coopératives minières ;

- les opérations de ventes réalisées par les coopératives artisanales ;

- les opérations de construction réalisées, pour le compte de leurs membres, par les coopératives d'habitation ;

- les opérations effectuées, pour le compte de leurs adhérents, par les coopératives de consommation.

2)Sont exonérées de la taxe sur les services les prestations fournies à leurs membres par les coopératives de services.